Llevaba mucho tiempo queriendo pagar con el móvil. De hecho, una de las poderosas razones por las que compré aquel Galaxy S7 fue precisamente el de poder acceder a su servicio Samsung Pay, del que me habían contado maravillas.

Al final, como sabéis, cambié al Xiaomi Mi 6, que ofrecía la misma opción aunque no directamente: podías usar una aplicación bancaria de pagos móviles o bien apuntarte a Android Pay, que por fin hizo acto de presencia a finales del mes de julio.

Había dejado el tema aparcado por pereza, pero al leer esa noticia decidí que ya era momento de adaptarse a los nuevos tiempos. Como las entidades bancarias con las que trabajo no ofrecen de momento esa opción tocaba vivir la vida peligrosamente y abrir cuenta en el BBVA, que precisamente es a día de hoy el único banco con el que funciona Android Pay.

Ahí, primer escollo, porque abrir una cuenta en un banco online o por teléfono es contraproducente: al final la gestión se alargó por la firma del contrato y la documentación, que hice casi un mes después de esa primera gestión. No es que tuviera prisa, pero los que parecían no tenerla eran los del BBVA. El caso es poco después por fin tenía mi cuenta operativa, que está íntegramente dedicada a pagos móviles y que por tanto rellenaré como un monedero electrónico: hice una transferencia desde mi banco de siempre «para recargarlo» y ale, a tirar millas.

En estas que me veis a mí, el rey del pollo frito de las apariciones televisivas, afrontando mi primer pago electrónico en un comercio cerca del mini-resort burgués. En principio probé con la aplicación móvil de BBVA, que no parecía estar mal del todo. Tras haber visto la ayuda aquello no parecía tener misterio. Pones el móvil (desbloqueado, importante) cerca del TPV contactless y listo, a no ser que quieras autenticar cada transacción con un PIN o con tu huella dactilar.

Pues allí me veíais a mí con el simpático cajero y un par de personas detrás —que no sabían que yo era el rey del pollo frito de las apariciones televisivas, claro— esperando a ver qué pasaba con mi móvil. Aquello no furulaba. El horror. Tras un par de intentos más, desistí, y acabé pagando con tarjeta.

Qué raro, pensé. La segunda visita al comercio para intentar pagar otra mini-compra también acabó en fracaso, pero esta vez probé con la aplicación del BBVA y con Android Pay. Nada. Aquello ni se inmutaba, y eso que tras mirar las preferencias comprobé que NFC estaba activo y los pagos móviles estaban aparentemente bien configurados.

Eso, claro, empezó a preocuparme. Como celebridad tecnológica que soy, mi reputación podía irse al garete. Así que hice lo que cualquier hijo de vecino: acudir a San Google a ver si había algo que no estaba haciendo bien.

Efectivamente, lo había.

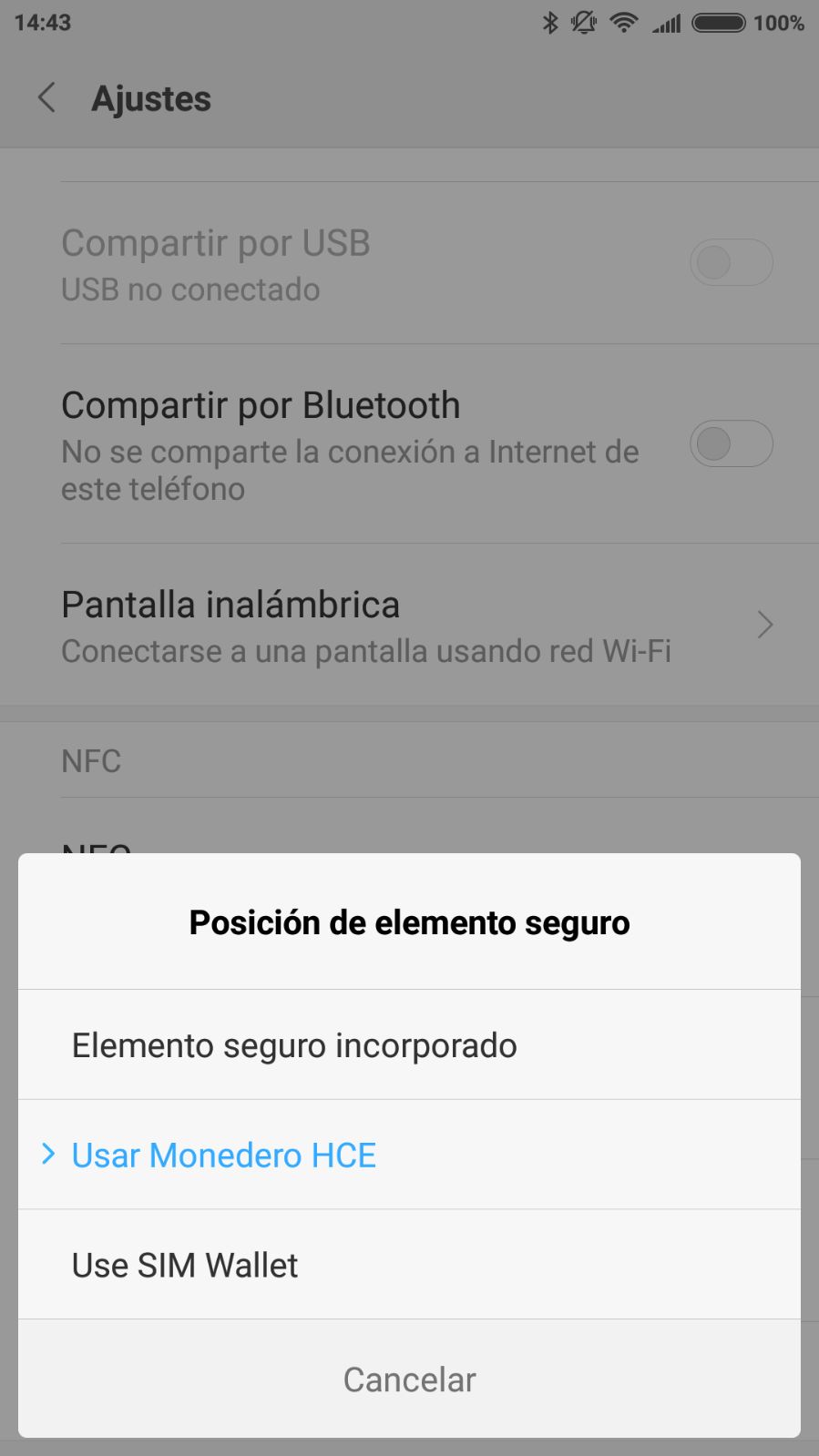

Resulta que en las preferencias de los pagos móviles hay un pequeño apartado llamado «Posición de elemento seguro» que por defecto está configurado como «Elemento seguro incorporado». Ni siquiera imaginé que estaría mal, sobre todo porque las otras dos opciones me sonaban a chino.

Pero es que resulta que era una de esas opciones la que tenía que estar activada para que todo fuera como la seda. En los foros de MIUI me encontré con que lo que había que hacer era seleccionar «Usar Monedero HCE», una opción que activa la llamada Host Card Emulation de la que no había oído hablar. También aconsejaban seleccionar Android Pay como sistema de pago de forma permanente, así que tras seleccionar esa última opción, lo tenía todo preparado.

A la tercera fue la vencida.

Tras visitar ese pequeño comercio de nuevo, probé a pagar con el móvil y por fin todo funcionó como debía. Una pequeña vibración me indicó que la transacción se había realizado, algo que confirmó también la TPV y la información posterior de la aplicación de Android Pay. También podía ver información del movimiento en BBVA Wallet, pero lo importante era que por fin podía pagar con el móvil.

¿Qué supone eso? Pues algo más de comodidad, y la solución a un problema que sí existe: el de que puede que uno no lleve la cartera consigo, pero lo que sí llevará casi seguro es el móvil, que se ha convertido casi en parte de nuestro cuerpo.

Esa es la revolución. Pequeña pero práctica. Y como decía en el titular, ma-ra-vi-llo-sa. Este parece que será el comienzo de una gran amistad entre los pagos móviles y el menda lerenda.

¿De pagos móviles con teléfonos rooteados ni hablamos no?

No hay mucho que decir. Que yo sepa, te quedas sin esa opción si rooteas, algo en parte lógico teniendo en cuenta las implicaciones que puede tener para la seguridad tener un dispositivo rooteado.

Si rooteas con Magisk no, hay que ir a configuración de Magisk y esconder de la aplicación de pagos.

🙂 Era una expresión, me refiero a que de usar un teléfono con root nada, no que echara en falta esa parte en el artículo. Y no encuentro mayor problema de seguridad que el no ser capaz de auditar el código de tu dispositivo, o al menos que alguien lo haga por ti. Aunque ahí supongo que abrimos otro debate… ¿Cómo se que el teléfono de marca no generalista que utilice ni viene con un backdoor que permita acceder a mis pagos?

E interesante lo de Magisk…

Buen apunte Manuel, muchas gracias 😉

Daniel, el problema de rootear es que al final abres la puerta (un poco más, al menos) a posibles intrusiones que tengan entonces acceso a tus dineros. Lo de las marcas no generalistas con backdoors… puestos a ser paranoicos, pues sí, todo puede ser.

Dos preguntas:

1.- Tu que te preocupas por la privacidad, ¿te da igual darle esa información sobre tus compras a la gran G?

2.- Me suena que Xiaomi tuvo alguna polémica porque sus teléfonos «llamaban a casa». ¿Tampoco te preocupa darle info a Xiaomi?

Misma respuesta para ambas preguntas: sacrificios que compensan. Ahora solo queda que las TPVs y comercios acepten bitcoin/Ether y otras criptos y eso que ganaremos. Me temo que eso es mucho pedir a corto plazo, pero quién sabe.

Yo acabo de estrenar hoy un modesto Nokia 5 que incluye NFC y mi siguiente compra intentaré pagarla mediante el móvil. Eso sí, Caixabank aún no funciona con Android Pay, pero tienen el equivalente con Caixabank Pay, ya instalada y configurada. Es un rollo tener aplicaciones duplicadas, pero el retraso de Android Pay en España ha hecho que cada banco haga la guerra por su cuenta. Tengo curiosidad: ¿tu banco no dispone de aplicación NFC propia tampoco y te has visto obligado a abrirte una cuenta en el BBVA para poder probar el sistema de pagos móviles?

Por cierto, de momento la nueva Nokia cumple: nada más encender el móvil se han descargado e instalado los parches de seguridad de Android de julio, agosto y septiembre. Qué delicia. Ojalá siga así. Saludos.

Bien por ese Nokia N5, menos mal que la marca parece no haber hecho las cosas mal del todo.

El banco con el que opero habitualmente es pequeñito, y no, no tiene aplicación propia, y lo del BBVA me permitía separar una cosa de otra, así que creo que al final me ha venido bien.

Hola Javi,

Yo llevo pagando con Samsung Pay desde enero, cuando mi mujer me regaló un S7 edge. No solo es comodisimo, sino que la configuración de la tarjeta fue instantánea. Meter la tarjeta y a pagar.

Al menos en Samsung, muy bien implementado.

Un saludo,

Eduardo

Sí, Samsung aquí ha hecho las cosas bien, mola.

Yo llevo usando Apple Pay con American Express y la verdad es que el sistema funciona a las mil maravillas. Ahora solo espero que El Corte Inglés y Sabadell adopten el sistema para poder dejar las tarjetas en casa.

Todo llegará, paciencia 😉

Tuve varios Samsung y me pasé a iPhone porque en ese momento no había móvil Android con sensor de huella, y me enfadé con Samsung cuando quitó la batería externa y la microSD, exactamente como Apple, pero con el cabreo pensé: «si te tiene que «robar» alguien, que lo haga un profesional, y me fui a Apple».

Esta introducción es para decir que desde entonces he compartido buenas experiencias con otras frustrantes, me ha gustado sobre todo el sensor de huellas (por limitaciones de seguridad en el correo del trabajo tenía que introducir un código de 8 dígitos en Android para desbloquearlo cada vez), la autonomía, pero sobre todo la reciente experiencia con Apple Pay. Una vez visto el pago por móvil tengo claro que el próximo que me compre tiene que tenerlo. Sin duda, una de las grandes comodidades de los últimos años, también por su simpleza y rapidez, como dices tú es ma-ra-vi-llo-so.

En eso también está claro: Apple lo ha hecho fenomenal, y aquí hay darle al César lo que es del César: Apple Pay ayudó mucho a impulsar este tema.

«…Ahí, primer escollo, porque abrir una cuenta en un banco online o por teléfono es contraproducente: al final la gestión se alargó por la firma del contrato y la documentación, que hice casi un mes después de esa primera gestión…»

Curioso, porque en televisión bombardean con publicidad en la que se dice que sólo con un «selfie» abres la cuenta y comienzas a operar y que todo es maravilloso y totalmente «guay» por internet XD

Sobre los pagos móviles, entiendo que para urbanitas y residentes cercanos sea una opción. En el «extrarradio provincial» todavía nos damos con un canto en los dientes si el comercio acepta tarjeta. Al menos en restaurantes ya es norma, pero en el resto de comercios suele ser una sorpresa poder usar un medio de pago que no sea el efectivo.

Es cierto que abrir la cuenta es fácil. El problema es que luego tienes que firmar el contrato, algo que al final te hace pasar por sucursal para evitar problemas, y entiendo que este es un tema delicado que sí hace necesaria esa presencia física.

Es cierto que lo de los pagos móviles aún tiene mucho camino por recorrer, pero como decía antes, todo llegará (a todas partes). Tarde o temprano, seguro, Land.

Buenas:

Yo acabo de abrir cuenta en EVO online y nada de firmas. Identificación con tu DNI en webcam y códigos. En 24 horas operativa. Y muchos fondos de inversión, por ejemplo, permiten hacerlo igual.

Ahora tengo que ponerme con esto del pago móvil, porque además no tengo tarjeta contactless.

Un saludo

Ah, pues bueno es saberlo, gracias por el dato Juanfran. Ahora, como dices, te toca probar lo de los pagos móviles. Ya nos contarás.

Enhorabuena, techstar ;). Antes de que tú nacieras, yo ya pagaba con mi Apple Watch, que mola entoavía más :-). Ya te iré contando próximas tendencias, para que las pruebes antes de que se pasen 😛

Me gusta lo de techstar 😀 Lo del Apple Watch ya es lo último de lo último pero eso de girar la muñeca en plan amorfo para acercarlo a la TPV debe quedar un poco raro no?

Es una pena que no esté a nivel global. En México trate de usar la aplicación del banco y no sirvió en 3 intentos en diferentes tiendas, y aún no hay pagos Samsung, Apple ni Android.

En USA fue muy fácil, agregue 2 tarjetas, tuve que habilitar Android Pay en la aplicación del banco en una y por teléfono en otra.

Además de la comodidad es más seguro, el único problema es que aún hay pocos lugares donde se acepta inclusive en USA.

No tengo Samsung para probar los pagos, pero si le veo la costa ventaja de no depender de NFC.