Me encantaría poder publicar mi análisis del Samsung Galaxy S7 tras estas semanas usándolo (tengo apuntados ya unos cuantos pros y contras), pero no puedo. Y no puedo porque una de las cosas que no he podido probar es Samsung Pay, que fue una de las opciones que más me llamaban la atención del dispositivo.

¿Por qué no lo he probado? La culpa, amigos míos, es de la pereza. La que me da acercarme a una oficina bancaria y lidiar con una gestión convencional. En realidad me puedo ahorrar esa gestión, porque el amigo que me recomendó el S7 también me indicó que ImaginBank era una opción curiosa si quería no complicarme la vida.

Investigando un poco comprobé que ImaginBank mola como concepto. Banca móvil en exclusiva, algo que tiene su aquel pero que al menos a mí me choca: ¿por qué no permitir el acceso desde un navegador en un escritorio cualquiera? La idea me parece contraproducente, porque cualquiera puede cambiar el user agent o incluso tirar con un Remix OS o un equipo de sobremesa o convertible basado en Android —como el Chuwi que probé hace poquito— para engañar al banco.

El caso es que la cosa tenía muy buena pinta, así que me lancé a registrar la cuenta. Si eres cliente de la Caixa lo tienes más fácil. Si no, como es mi caso, hay que rellenar un formulario bastante completo en el que además envías fotos del DNI o pasaporte por las dos caras. El problema no es tanto ese como el tercer grado al que te someten para abrir la cuenta.

Imagen basada en hechos reales. Ya me entendéis.

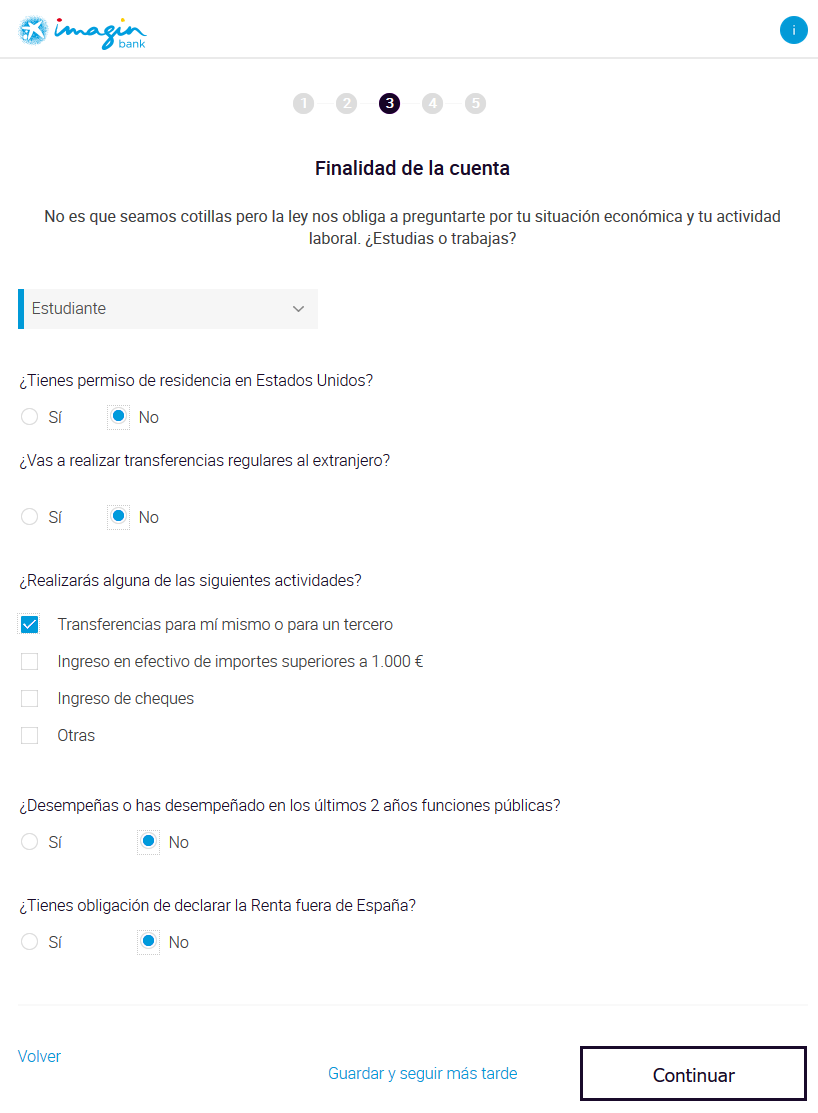

De repente hay que dar datos demasiado específicos sobre si estudias o trabajas. Sobre todo, si trabajas, algo que lleva a un singular interrogatorio que a mí, la verdad, me pareció absolutamente exagerado.

Solución: estudio.

Cosa que no es mentira. En cierta forma, mi trabajo es estudiar. Con eso me evité contestar a preguntas que entiendo que a un banco le puedan resultar interesantes para muchas cosas, pero con las que yo no gano nada. Yo solo quiero tener un sitio en el que meter y sacar dinero, y no soy un millonetis, amigos de ImaginBank. Soy un pobre proletario estudiante con ganas de poder pagar desde mi Galaxy S7. No hay más.

El caso es que acabé completando el formulario y un par de días después, como prometieron, me enviaron la documentación para firmar la apertura de la cuenta. ¿Cómo hacerlo? Imprimiendo 23 hojas para que luego un mensajero las recoja firmadas.

23 hojas. No una ni dos, chicos, no. 23. La alternativa, como me explicaban amablemente desde la cuenta de soporte en Twitter, es acercarme a una oficina de la Caixa, así que aunque la opción es perfectamente lógica, me pone en un dilema bastante absurdo. No me apetece imprimir 23 hojas de letra pequeña, pero tampoco me apetece acercarme a la oficina.

Aún estoy planteándome qué hago, pero eso me ha llevado a pensar en los bancos que tenemos y en los que deberíamos tener. Los que somos ya un poco digitales tenemos cierta fobia a perder invertir tiempo yendo a una sucursal, pero es que los que vienen detrás probablemente ni se lo planteen. La gente quiere usar cosas como lo que propone ImaginBank, pero precisamente sin el engorro que supone imprimir (o leer, dios nos libre) 23 páginas de texto con una infumable jerga legal. Un usuario de Twitter me comentaba que en el BBVA la cosa es bastante más sencilla, y que hay bancos de los que no había oído hablar como N26 que van aún más allá: para abrirte una cuenta tiran de videoconferencia para verificar que eres quien eres. Tremendo. No tiene mala pinta, pero siendo de fuera, como que no. O quizás debería decir que mejor incluso que sea de fuera visto lo visto. Quién sabe.

Lo cierto es que el futuro del dinero y de la banca es complicado, y lo es porque como ocurre en el mundo de la energía, hay demasiados intereses creados. Los bancos tradicionales, esos a los que se los perdona todo a costa de los pobres proletarios estudiantes como yo, no van a dejar escapar el monopolio de facto que tienen. Cierto que algunos van apuntándose a nuevas tendencias como la adopción del blockchain como base de futuros servicios financieros, por ejemplo, pero siempre con una premisa básica: que sus ingresos no paren de incrementarse.

Ahí podríamos defender el papel de bitcoin en el futuro, pero la verdad, leyéndome cosas como ‘The true cost of bitcoin transactions‘ queda claro que operar con bitcoins no es que no sea fácil y accesible: es que tampoco es barato (no digamos gratis). Los bancos y los nuevos servicios financieros (con las empresas FinTech muy de moda) hacen que podamos realizar micropagos y transferencias sin comisiones cada vez más fácilmente, así que esas flaquezas que encontrábamos a estos servicios se van solucionando o, al menos, puliendo, algo que causa rechazo hacia esas soluciones tecnológicamente superiores (también a nivel de control y privacidad, como Bitcoin) que no obstante parecen destinadas solo a friquis con ganas de experimentar. Que es precisamente lo que no deberían ser.

¿Qué le pediría yo a mi banco del futuro? Pues que haga lo que tiene que hacer: guardarme el dinero, dejarme moverlo sin comisiones o historias y además lograr que produzca: ya que ellos ganan un dineral reinvirtiéndolo sin que nos enteremos, repartir esa felicidad con quien la hace posible. Mi experiencia en el tema es la justita como consumidor, pero en general mi relación con los bancos es la que me ha hecho pensar en que son un (triste) mal necesario. La idea subyacente es buena, pero la ejecución, como nos vienen demostrando los sinvergüenzas de turno en los últimos años, no. Será difícil que eso cambie —poderoso caballero es don dinero—, pero entiendo que quien quiera triunfar en la banca del futuro tendría que comenzar a pensar en que efectivamente las nuevas generaciones son aún más perezosas que las que les precedieron. Así que una banca móvil de confianza que dé opciones y no las quite, que dé privacidad y no la quite, y que dé facilidades y no las quite, tendría muchas opciones en mi caso.

Nota adicional: ayer por fin recibí el dinero de la devolución de aquel primer Samsung Galaxy S7 que compré en Hong Kong y del que hablé largo y tendido. Todo solucionado y todo ha acabado bien afortunadamente, aleluya 😉

Deseando leer ese análisis…

😀

A ver qué sale de ahí!

Lo que no entiendo es por qué en España es tan difícil operar completamente online. Vivo en Finlandia y he activado pagos por NFC en mi móvil (un OP3t) con mi banco (Nordea) sin tener que pisar la oficina. Me he descargado la app para Android y la he activado usando la autentificación habitual (de 2 pasos) que uso para operar online. Si vale para saber que soy yo cuando entro por el navegador, también tiene que valer para otras cosas. A lo mejor se me escapa algo.

Otra asunto es que no sea el Samsung Pay pero a mi me sirve para pagar en modo «contactless». La diferencia que veo es que a Samsung Pay le puedo añadir distintas tarjetas pero me es indiferente ya que solo tengo un banco y una tarjeta. ¿Hay alguna otra diferencia significativa? ¿Tienen los bancos españoles apps propias para pagar por NFC?

Quizás debería haber aclarado que efectivamente unos cuantos bancos españoles ofrecen sus propias aplicaciones de banca electrónica y de pagos móviles con NFC. Se supone que Android Pay (si llega alguna vez) conseguirá unificar el tema, Samsung Pay intenta precisamente eso, pero va muy poco a poco. Pero sí, puedes pagar con el móvil desde hace tiempo. El problema es ese, que al final no hay un estándar único para todos los móviles y bancos, algo que complica que esto se expanda yo creo.

Voy a modificar un poco el artículo para reflejarlo, gracias Christian 🙂 Abrígate que allí debe hacer fresquete! P

El banco español siempre intentará hacer la guerra por su cuenta y de manera alejada a los estándares. Cada uno tiene su sistema de identificación (contraseñas, tarjetas de coordenadas, sms, etc) y sus propias «políticas de empresa» que a veces rozan la pura ilegalidad (como dejarte sacar dinero de un cajero propio que te deja la cuenta en negativo con una tarjeta de débito sin avisarte de nada y luego cascarte 30€ de comisión).

En España con un simple certificado instalado en el navegador puedes hacer pagos ante la Hacienda Pública, todo tipo de trámites y consultar información sensible. Ese certificado te identifica inequívocamente como ciudadano, es muy seguro y se obtiene con facilidad. Además lleva usándose más de 10 años de manera masiva. Bien, todavía ningún banco te permite usarlo para identificarte como cliente (y eso que va enlazado al Documento Nacional de Identidad). Todos salvo alguna excepción te obligan a ir a la sucursal (que rara vez abre después de comer) para cualquier contratación «seria» o para dar de baja según que cosas.

En España los grandes grupos empresariales (entre los que se cuentan los bancos) suelen estar dirigidos por gente de hace un par de generaciones (como pasa en la mayoría de países) pero con una mentalidad que puede ir todavía un par de generaciones más atrás. Tienen muy arraigado el lema «que inventen otros» y que las cosas «modernas» si no dan un beneficio del 50% en adelante no son interesantes.

Nada que añadir Land, estoy totalmente de acuerdo contigo. Bien dicho majo.

Hace un tiempo leí en algún sitio que estos nuevos «bancos online» realmente no son bancos, sino un tipo de empresas que gestionan dinero y se rigen por otras normas, por lo que no están sometidas a los mismos controles ni obligaciones que los bancos. Te has encontrado con algo de esto durante el proceso de buscar banco online?

Habrá que investigar eso, pero me extraña. ImaginBank de hecho es una división de La Caixa, pero puede que sea así en otros casos.

ImaginBank será una subsidiaria de La Caixa (como puede ser una inmobiliaria u otro tipo de negocio) pero casi te podría asegurar que no está dada de alta como operador financiero de la misma forma que sí lo está Caixabank. Te dirán que La Caixa se responsabiliza de ImaginBank y tal, pero, ¿no te parece extraño que se saquen una nueva «marca» con lo que cuesta publicitarla si al final va a tener los mismos «gastos» que su negocio de banca tradicional en cuanto a provisiones y tal? ¿no sería más sencillo adaptar su canal online directamente?

Y ya de las «apps» a las que se da alegremente nuestras cuentas bancarias y tarjetas para que nos controlen los pagos e ingresos mejor ni hablamos…huele a filtraciones de datos bancarios masivos en cuanto sean un poco populares y merezcan la pena ser atacados.

ImaginBank tiene los mismo controles que CaixaBank, te lo puedo asegurar. Simplemente es un banco que busca otro tipo de público, uno que no vaya a las oficinas y no consuma ese tipo de recursos que no dan beneficio. Puedes usar sus cajeros pero en principio no tienes atención en sus oficinas, todo se gestiona desde el móvil. Respecto a lo de los controles, si tienes ya una cuenta en CaixaBank la nueva cuenta de ImaginBank te aparece como una cuenta secundaria asociada a tu perfil, no como una cuenta aparte, o sea, opera como una cuenta normal de la Caixa y puedes operar con ella desde lacaixa.com

Pues yo llevo ya mas de un año con N26 y la verdad funciona genial. Lastima que con él solo pude usar android pay en USA. Por ahora en España es imposible.

La verdad es que tiene buena pinta. Habrá que seguirles la pista.

¡que malos son los bancos!, no dejan que los comunistas roben el dinero que han guardado alli los trabajadores. Salvo claro, cuando los politicos y comunistas se hacen banqueros como con las cajas de ahorro y se ponen a robar a manos llenas.

Yo uso Openbank y estoy muy contento. Respecto a los puntos negativos que comentas voy uno por uno comentando lo que hay aqui:

No recuerdo haber tenido que contarles mi vida para hacerme la cuenta, pero obviamente hay que dar cierta informacion. Informacion que tambien te piden en la oficina o en cosas que me parecen menos serias.

A mi me mandaron los papeles para rellenar y firmar. No eran muchos. Luego podia enviarlos a un CP o ir a cualquier oficina del Santander y que la mandasen por valija.

En este caso puedes gestionar tu cuenta desde la App o el navegador. Decir que ambos son aceptables pero no una maravilla, sobre todo la App, pero para un uso normal de sobra. He vista la del que comentas y la verdad es que le da mil vueltas, aunque yo eso lo suelo etner en la cabeza o en papel (ni siquiera tengo algo como Fintonic x ejemplo).

Como dato positivo, si tienes acciones, al llevarlas alli te daban unos eurillos bastante aceptables creo. Y las comisiones de tenerlas son competitivas.

PD: No trabajo alli, es mi experiencia personal. Y por lo que veo al ponerlo en el buscador, debe de ser bastante escasa, porque lo ponen bastante mal en FB xDDDD

Entiendo que haya que dar cierta información, por supuesto, pero no tanto que se me pidan ingresos o profesión específica. Eso al banco le tiene que importar un pimiento. En cualquier caso, bien por la experiencia con OpenBank, me temo que opiniones a favor y en contra las vamos a tener en cualquier entidad, así que tranquilo por ese lado. Disfruta de que esté funcionándote bien y listo.

Saludos Batlander!

Yo me llevé de tu fiebre por el Galaxy S7 y tambié adquirí el mío este fin de semana luego de que mi S6 cayera y su pantalla fuera a mejor vida. Es curioso como la pantalla de un S6 salía en casi la mitad lo que podía conseguir un S6 y cómo vendiendo ese S6 por piezas conseguí casi la mitad de lo que costaba el S7. En fin que llevo varios días con él y espero tu analisis para ver que tanto que no he probado estoy dejando pasar. De los pagos me gustaría aportar algo pero en Rep. Dom. ni Samsung Pay ni servicios similares funcionan y son muy pocos los comercios que te permiten pagar por NFC y solo funciona con un solo banco del país.