(La segunda parte de la historia, aquí) Soy cliente de Arquia (Caja de Arquitectos) desde hace tanto tiempo que no recuerdo ni cuándo me di de alta. Me lo recomendó mi cuñado en esos tiempos en los que casi todos los bancos cobraban comisiones por sacar del cajero. Algunos, en cambio, no lo hacían, y Arquia era de esos. «Caray, JaviPas«, diréis algunos, «un tío como tú, tan friqui para unas cosas, y tan simplón en esto«. Pues sí. Usos y costumbres, supongo.

Página de inicio del servicio de Arquia. Simple y al grano. Si créeis que es básica, mejor no os cuento como era la anterior. Pero como estaba acostumbrado, ni me importaba demasiado.

Como no tenía muchas más necesidades más allá de eso, me apunté y fui cliente feliz desde entonces. Es un banco pequeñito, sin apenas oficinas, y que eso sí, cuenta con un servicio web anclado en el pasado. No digo el de antes, no: renovaron web hace poco y ya nació anclada en el pasado. Pero como la miraba de Pascuas a Ramos, no me importaba mucho.

La interfaz de movimientos de Arquia. Sin florituras, texto y listo. Bien hasta cierto punto, quiza´s demasiado espartana.

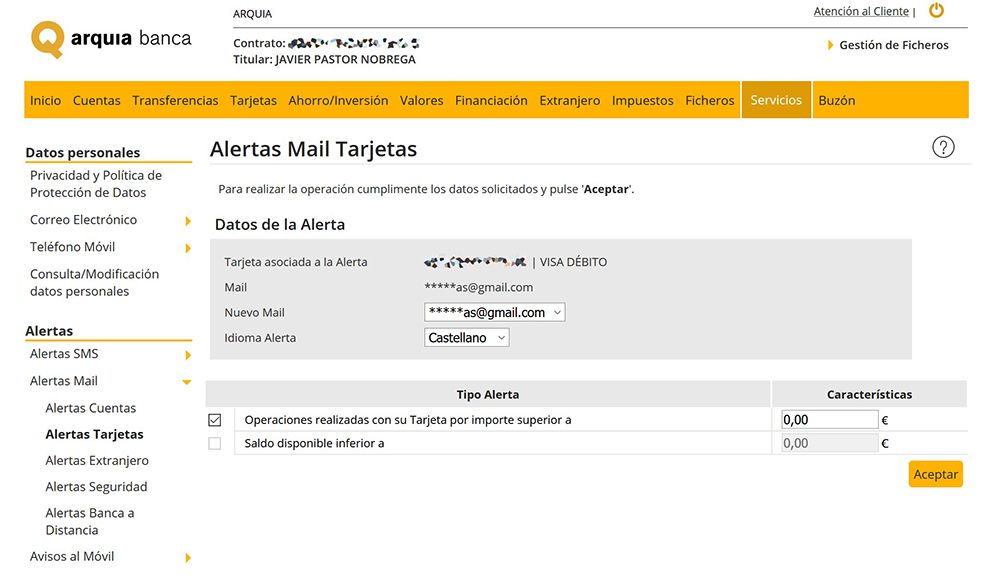

Además, en Arquia hacían algo que ha acabado convirtiéndose en una droga para mí: me enviaban un correo electrónico cada vez que había un movimiento desde mi tarjeta. Como soy de tener el correo constantemente abierto en el PC, aquello me daba mucha tranquilidad, porque confirmaba que los cargos eran los que tenían que ser y no había algún listo utilizando mi tarjeta.

Con la renovación de su servicio web se desactivó el servicio por defecto, pero había todavía forma de activarlo navegando por los menús de su antediluviana interfaz. De hecho el cambio provocó otras cosas algo extrañas, como el hecho de que la antigua cuenta desaparecía para que todo pasase a una nueva. Supongo que mandaron información al respecto con la explicación, pero no me la leí y di todo por bueno. Hasta ahí, todo bien.

Eso es lo único que mola de Arquia ahora mismo. Alertas por correo cada vez que hay cualquier cargo en la tarjeta. Me tranquiliza reconfirmar que he gastado lo que he gastado.

Sin embargo, llegaron los cambios. Lo de no pagar comisiones en cajeros se acabó hace tiempo ya: salvo que saque cantidades altas o saque en ciertos cajeros (Popular y Barclays) la comisión se aplicaba sí o sí, pero como cada vez tiro más de tarjeta y menos de efectivo, la cosa tampoco era muy preocupante. Además, tengo cuenta en ING, que uso casi a modo «prepago» con una cantidad baja en la cuenta que uso para pagar con el móvil por si las moscas.

Pero ahora llega el cambio gordo. Resulta que empiezan a cobrar comisiones a lo bestia: 25 euros semestrales por mantenimiento de cuenta y 30 euros anuales por mantenimiento de cada tarjeta de débito o crédito. No estoy demasiado feliz con la noticia, que además llegó de modo bastante ninja. Mandaron un correo no a mi correo electrónico, sino al buzón virtual de la cuenta que apenas miro. Me he enterado por mi cuñado, y tras comprobar el buzón no lograba ver el mensaje. Lo tenía, sí, pero era del 24 de mayo (ahí es nada) y se titula «Mailing Multicanal». Así, sin más. Bueno, en mayúsculas, muy ochentero. «MAILING MULTICANAL». Pinchas y te descarga un PDF porque parece que los mensajes en modo texto ya no se llevan. Curioso para una web en la que todo es texto.

La decisión está clara. Cerrar la cuenta, llevarme la pasta a otro lado y abandonar un banco cuya única ventaja desde hace tiempo era precisamente la de esos avisos que recibía al móvil. Y aquí viene la cuestión, queridos lectores.

¿Qué banco recomendáis? Me gustaría saber si tenéis alguna sugerencia que a ser posible cumpla los siguientes puntos:

- Que me envíe mensajes por correo electrónico: cada vez que haya un cargo en la tarjeta (o en la cuenta, ya puestos). No un SMS o una notificación vía una app móvil. Eso está muy bien, pero me gustaría que además se enviaran esos mensajes. Que igual me apaño con las alertas móviles, ojo, pero si además tienen lo de los correos, pues miel sobre hojuelas.

- Sin comisiones de mantenimiento: obvio, que por eso me voy de Arquia. Entiendo que pueda haberlas al sacar de cajeros

- Que no me tangue tanto: me he sentido un poco engañado con Arquia, así que me gustaría transparencia en la medida de lo posible. Comunicaciones más claras para temas importantes como estos que han notificado casi de tapadillo para que no te enteres si no eres un «heavy user» y mires el buzón virtual. No sé cuánta gente lo hace, pero yo, desde luego, considero este cambio lo suficientemente importante para recibir o bien una carta física, o bien un correo electrónico. O incluso una llamada, leñe, que llevo más de una década con ellos.

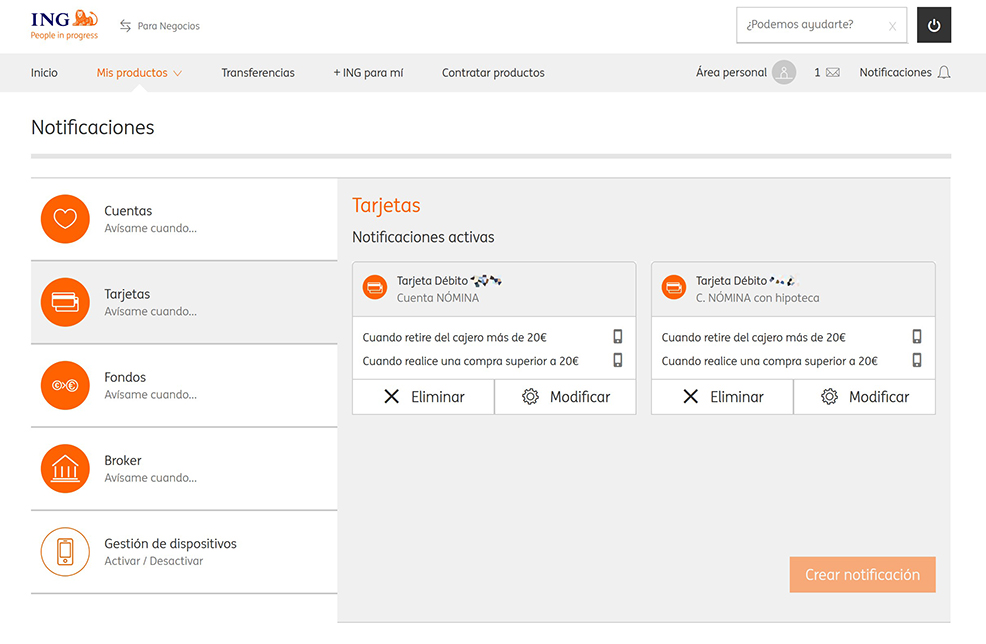

Habréis visto que tengo ING, y aunque me gusta como opera y no me importa demasiado su formato virtual (lo difícil en ING es encontrar una sucursal en la que hablar con alguien) no cumple por ejemplo lo de las notificaciones por correo electrónico.

Para la tarjeta, que es lo que me importa, te envían SMS como mucho. Lástima, porque de otras cosas (transferencias) sí puedes recibir correos, no entiendo muy bien la limitación. He visto de cuando en cuando información de esos «neobancos» de los que hablaba mi compi Alejandro Nieto (@vacasueca), sin presencia física y muy orientados a ser usados solo desde el móvil, y aunque he leído algún que otro artículo, no me acaba de convencer esa apuesta de los Revolut, BNext y demás, pero no descarto pasarme a uno de ellos si me ofrecen lo que necesito.

Así pues, lo dicho. ¿Sugerencias?

El colchon es lo mejor o en su defecto la losa. Son los unicos que no te roban

Correctísimo. Se me quedan algo cortos en las opciones comentadas, no obstante.

Será dificil encontrar un banco que te notifique por correo electrónico de las operaciones. Tengo N26, Revoult, Openbank, ING Direct, Abanca y creo que ninguno ofrece la opción que comentas. El resto de requisitos sí lo cumplen.

Gracias Joanra. Alguno preferido (con argumentos) entre ellos?

N26 tiene notificaciones Push en la app para cualquier transacción, no solo de tarjeta. Puedes sacar dinero gratis cinco veces al mes de cualquier cajero, sin mas limite que el genérico de la tarjeta. El producto estandar es gratis,0 comisiones. Lo de aviso por mail no lo cumple, pero es que no conozco ninguno que lo haga.

Gracias, apuntado

El otro día hablaba con mis compañeros que el email está denostado, pues es la mayor fuente de spam que hay . Que a veces un cliente no sabría si es spam o no, que prefiero el sms puesto que no tiene esas connotaciones.

Hubo debate al respecto .

Quizás por eso no se envie email.

Es cierto que tiene sus desventajas, pero sigue siendo, al menos para mí, imorescindible. Escribí sobre ello hace años

https://javipas.com/2014/07/03/el-correo-electronico-vuelve-a-ser-tendencia/

Y de hecho las newsletters están a la orden del día. Creo que el que las entidades lo abandonen para favorecer tanto móviles y apps es un error.

Por cierto , tengo Santander y si envía email con los cargos en tarjeta .

Gracias, el Santander no me mola mucho 🙁

Yo tampoco soy muy amigo del Santander. Esa costumbre de dejarte sacar dinero cuando no tienes saldo suficiente (sin aviso alguno en el cajero) y luego cascarte 30 eurazos de comisión no se la perdono. Aunque ya no lo hagan y ahora quieran ser lo más «online»y «cool» del mercado.

BBVA tiene la mejor app de banca del mundo, o eso dicen ellos. Yo te confirmo que es la leche, hace de todo. Sobre los correos ni idea, prefiero las notificaciones instantáneas en mi móvil. Si metes una nómina no te cobran comisiones por nada, de hecho tengo dos tarjetas y no me cobran por ninguna.

Cuando cambié de banco me dijeron que ya que me van a robar, me fuera al más ladrón (bbva o Santander) y qué razón tenían.

Yo estoy contento.

Gracias Yllelder, lo tomaré en cuenta. Tuve cuenta por otros temas hace tiempo y no me molaba demasiado, me informaré de todos modos. Lo de que tenga la app estupenda me da bastante igual, como digo no necesito una app sino el tema de los correos. Pero veo que va a ser difícil conseguirlo, así que nada, barajaré opciones.

Yo también opino bien de BBVA. Tienen una cuenta online sin comisiones de ningún tipo ni de mantenimiento ni de cuenta ni tarjeta. La aplicación funciona muy bien. Tampoco dan problemas (comisiones) si no mueves la cuenta ni das movimiento al dinero. No molestan simplemente, que es lo que uno quiere de los bancos jejeje

Gracias por la confirmación, veremos, veremos, aunque no es mucho de mi palo a priori. Saludos!

Si tienes Nomina, o ingresos superiores a 600€ al mes en cuenta (no hace falta una nomina, otros bancos si ). Mira Bankinter. Es el gran desconocido de la banca. Si no tienes ingresos minimos todos los meses y domiciliaciones basicas luz-agua-electricidad, todos los bancos te van a pelar menos ING. Suerte.

Gracias Rafa. El tema es el de las alertas por correo. Si ninguno lo ofrece igual me quedo con ING y listo, que tiene alertas móviles como los demás. Menos es nada, pero valoraré opciones, claro.

Hola Javi,

Yo te recomiendo Caixa d’Enginyers, de los 3 requisitos cumple el punto 2 y el 3.

El 1, te envía SMS, pero no se si se puede cambiar…

Tiene pocas oficinas, la mayoría en Catalunya, pero se puede operar perfectamente por internet, se puede sacar en cajeros de la red Euro 6000, Bankinter, Popular y muchos mas, sin comisiones.

Te bonifican las domiciliaciones, tiene un buen programa de descuentos…

Hacen inversiones en empresas eticas, sostenibles, medioambientales …

Si no te importa que sea catalana para mi la mejor.

Gracias Raúl, se parece a Arquia un poco, en principio no me atrae demasiado pero bien por el apunte

Trabajaba con 4 entidades, herencia de tener productos como hipotecas de hace años , y otros productos que por diversas razones me hicieron tener cuenta . Sabadell , Cajamar , Santander y BBVA. Los 2 primeros he cerrado cuenta, porque literalmente me han”expulsado” . Hoy los bancos no son rentables, no con estos tipos de interés, y desde el momento que no tienes productos , o movimiento , tienen la política de expulsarte a base de comisiones. Te “invitan” a irte . Visto el panorama , me decidí por centrarme más en BBVA. Con nómina y domiciliaciones prácticamente en cualquiera puedes conseguir que no te cóbrenle comisiones , pero de los tradicionales que conozco, tiene la mejor versión web y Aplicación . Lo puedes hacer todo sin asistir a una oficina, con notificación de todo aunque me temo, que lo de la tarjeta que pides, salvo que este para configurar en algún lugar oculto , no lo tiene .

Pero no busques milagros . Los bancos están sin margen , y si no eres “rentable “ de alguna forma todos te cobrarán

Vaya con BBVA, qué revolución 😉 De todos modos creo que no es mi opción, pero oye, igual tengo que revisitarlo. Como he dicho antes, lo tuve cuando estábamos con el 100M y mi experiencia no fue del todo buena. Gracias Vicent.

Yo estoy en Caixa d’Enginyers (Caja de ingenieros), nunca he pagado comisión por nada, con sus tarjetas puedes sacar en cualquier cajero de la red Euro6000 (5 veces al mes sin cargo) a partir de la 6 cobran. Listado de cajeros adscritos (https://www.caixaenginyers.com/documents/20143/1639978/20180628_llistat-entitats-cat.pdf)

La aplicación móvil funciona muy bien y desde ella puedes buscar el cajero más cercano(tanto los adscritos como los no adscritos).

No pagas por hacer transferencias, al ser pequeña, todo está enfocado al servicio electrónico.

Tengo cuenta desde hace por lo menos 25 años.

Curioso, no la conocía y dos comentarios sobre ella aquí. No me va mucho pero gracias!

Pues yo te recomendaría que fueses a Arquia y hablases con ellos que posibilidades hay de quitar las comisiones de mantenimiento y las de las tarjetas. Ahora los bancos buscan vinculación y no operativa residual. Seguro que si domicilias la nómina, mantienes saldos en cuenta o contratas algún fondo de inversión te lo pueden exonerar. Lo mismo puede ocurrir con la tarjeta a lo mejor necesitas hacer un número mínimo de operaciones. Ahora es muy difícil encontrar entidades que no cobren comisiones si no hay vinculación. Si has estado contento con el servicio, y hasta ahora te lo han dado gratis, a lo mejor te puede resultar interesante mantenerlo, según lo que te digan.

En la comunicación que enviaron explicaban quién estaban exentos: saldo mínimo elevado, productos adicionales de ellos, etc. Creo que deberían haber añadido un «y aquellos clientes que lleven más de una década con nosotros» pero no es el caso. De todos modos gracias por la apreciación Berto.

Yo llevo casi 5 meses con N26 y super contento: cero comisiones, app muy sencilla de usar, notificaciones push, compatible con Google pay… Lo tiene todo, échale un vistazo.

Lo haré, gracias Julio

Empecemos con los «neobancos»:

– Revolut. Si te interesa jugar con los cambios de divisa y viajas mucho, te interesa, pero no como banco en España. Ahora dan cuenta corriente propia (antes todos los clientes estaban en la misma cuenta) pero está domiciliada en Reino Unido, con el Brexit, duro o blando en el horizonte, no me parece una opción sensata. Nada de comisiones en su versión básica y creo que no dan notificaciones por email, aunque no lo puedo confirmar.

– N26. Barato, no tan centrado en divisas aunque también te permite cambios a tipos interesantes como Revolut. A diferencia de éste último las cuentas de los clientes son de un banco alemán, por lo que estás cubierto en caso de Brexit. Nada de comisiones en su versión básica y creo que no dan notificaciones por email, aunque no lo puedo confirmar.

Tradicionales:

– Unicaja. Nada de comisiones si tienes nómina, hipoteca o cosa similar con ellos. Mandan emails y sms y su app es algo arcaica pero funcional. Creo que todavía mantienen oficina por los madriles a pesar de ser boquerones. El servicio de SMS y email me salvó de pagar 350€ por una comida de 35€ (error al teclear en el datáfono por parte del camarero), así que comprendo perfectamente tu obsesión por tenerlo.

– Ibercaja. Mi banco. Seguramente podría pelear que me quitaran las comisiones de las tarjetas, pero me sale más a cuenta mantener el tipo ultrabajo en la hipoteca. Mandan emails y tienen una app moderna. También con oficina en Madrid. Sólo he necesitado ir a oficina unas dos o tres veces en los últimos 9 años, desde que soy cliente con ellos.

– Santander. Otro que mantengo para tener separados los servicios «online» de la cuenta principal donde llega el «parné» mes a mes. Si no tienes ingresos constantes o contratas servicios con ellos te freirán a comisiones, aunque sean de esas que son imposibles si usas el sentido común (como ya he comentado). No mandan emails, ahora van de supér modernos.

Bien por ese análisis Land, gracias. Ibercaja lo conozco por un pariente y mi impresión es justamente la contraria, quizás porque ese pariente va mucho a la oficina. Lo de que manden emails es desde luego un plus, igual echo un vistazo. De las demás, apuntadas. Saludos!

Yo estoy con EVO hace cuatro años.

Me trasladé desde La Caixa (creo que esta es de los bancos más sinvergüenzas del mundo, te cobran por TODO).

Hasta ahora estoy encantado, y se lo recomiendo a todo el mundo.

Gracias Andrés, de EVO me ha llegado otra recomendación por otro lado y efectivamente mandan emails si quieres. Mola, le echaré un vistazo.

Yo llevo 2 años en EVO y muy contento también. Con nómina cero comisiones. La app está bien y lo de los correos no lo sé, pero si ya te han dicho que sí, pues listo. Puedes sacar en cualquier cajero sin comisión si es más de 120€ (y en unos cuantos no te cobran saques lo que saques), y también sacar sin comisión en el extranjero (el cambio no es el mejor del mundo, pero no está mal). Además remuneran automáticamente lo que tengas entre 3000 y 30000 al 0,2% (una miseria, pero viendo el panorama ni tan mal).

Gracias Juanfran, sí, es una opción fuerte.

Yo soy cliente de Selfbank.

No tengo tarjeta con ellos, pero en la web (un poco espartana) se puede crear una alerta por cualquier producto que tengas con ellos.

Están muy orientados para hacer inversiones o invertir en bolsa… pero yo no uso nada de eso.

No la conozco, pero miraré también. Gracias DN 🙂

Pues compartir recomendación para que nos registremos y tener acceso a las ofertas?

Gracias

¿Eso va por mí? No entiendo bien lo que quieres decir Gerardak

Tienen una promoción y tanto el que recomienda como el nuevo usuario pueden acumular hasta 150 euros:

https://www.selfbank.es/plan-amigo

Eso creo que va por mi. Tienes razón hay una promoción por traer amigos… ni recordaba que existía…

El problema es que hay que poner el email/teléfono del referido al darse de alta. Y sinceramente prefiero no dejar esos datos de forma pública en un blog.

(el correo que uso para enviar este mensaje no es el mismo que uso en seftbank)

Si se os ocurre alguna forma de que os pueda dar esos datos y mantenerlos privados… no hay problema… es más… estaría agradecido… jejeje

Perfecto 🙂

Igual llego un poco tarde, pero comento igualmente:

Hay que entender que todos los bancos van a subir notablemente las comisiones. Con tipos de interés negativo, literalmente no les interesa guardar y acumular el dinero de sus clientes, les cuesta pasta. Y esa pasta nos la repercuten.

Yo no me cambiaría a corto plazo, porque es un mal general.

Se esperaba que los tipos subieran en un reflejo de lo que USA lleva bastantes meses haciendo. Pero no, Europa ha tenido que dar marcha atrás y reducir tipos aún más.

Dicho con otras palabras, prestar dinero no da dinero, sino que lo cuesta. Eso es, entre otros factores (ojo), lo que provoca que suba la Bolsa, y los pisos y el oro y mil cosas más que más o menos retengan valor. Al mercado le cuesta guardar su propio dinero. Y ahora, a la gente de a pie, también.

Espero haber aclarado algo.

Gracias Uxío, claro que aclara el tema. Saludos.

Yo tengo ING y N26 y me quedo de largo con este último. Para mi N26 es lo que era hace años ING (y que ha dejado de ser), un banco sencillo, innovador y que no te da nada de guerra. Además ahora te dan un IBAN español.

Eso sí, sólo tiene notificaciones push, no por e-mail

Gracias por el apunte, N26 es una propuesta curiosa, sí, aunque ING ya tiene notificaciones push y con eso me valdría… Pero la miro de cualquier modo, saludos

Hola.

A mí me pasó lo mismo, fui cliente de arquia 11 años hasta que recibí el fatídico email.

Te cuento lo que hecho.

– N26 llevo con esta app desde 2015 y me va genial la usaba como respaldo las pocas veces que la tarjeta de arquia no me iba en el extranjero. Permite pagar en otras divisas gratis, pero las las retiradas de monedas que no sean euro llevan un recargo de 1,7%. Ahora la uso mas día a día, las notificaciones push van genial. Problema sigo con iban alemán así que era un lío pasar los recibos en ella. Es compatible con Google pay y permite 5 retiradas al mes gratis.

– Selfbank su web es espartana, pero funciona para domiciliar recibos y hacer transferencias todo gratis, esta genial. No uso su tarjeta que cobra 1€ al mes si no se usa a partir de 2020 y solo permite una retirada gratuita al mes.

– BNEXT otra app que he pillado para tener una tarjeta extra, es una visa prepago. Me viene bien como respaldo de la de N26 y para las compras online sin comisiones en pagos en otras divisas y tiene 3 retiradas gratis al mes en cajeros españoles y otras 3 al mes en cajeros extranjeros.

Si quieres algo igual igual a la web de arquia puedes mirar Caja Rural la nueva plataforma que usa arquia es justo la de Caja Rural solo que en color amarillo. A mi no me venia bien porque hace falta nómina para no pagar comisiones.

Espero haberte ayudado, ya nos contarás tu solución.

Muchas gracias Vidal, no acabo de pillar el sentido de los neobancos salvo para lo último que comentas, lo de tener una prepago rollo monedero y no arriesgar en compras online. Si solo me dan notificaciones push al final igual me quedo con ING.

Después de todos estos mensajes de hecho me queda esa duda, para qué abrir una segunda cuenta en alternativas como esas, iría mas a un Caja Rural como comentas pero me da perezón acudir a una caja tipo Arquia y volver a esa misma interfaz obsoleta.

Muchas dudas aquí para algo tan simple. Ni los bancos que he visto me logran convencer demasiado con sus argumentos de que mueva la pasta a uno u otro. Las propuestas son muy similares.

Cual usar con tantas «restricciones» no se decirte pero si cual no: cuenta nómina con 5% interes de un banq que acaba en «ter»

Pingback: Buscando un banco (2ª parte), duda existencial | Incognitosis